1、行业现状

电子废物报废量的增长拉动了对其进行规范化拆解、资源化利用和无害化处理的需求。截至2019 年底,全国共有 29 个省(区、市)的 109 家废弃电器电子产品处理企业纳入废弃电器电子产品处理基金补贴企业名单,废电视机、废电冰箱、废洗衣机、废房间空调器、废微型计算机合计年处理能力约为 1.6 亿台。

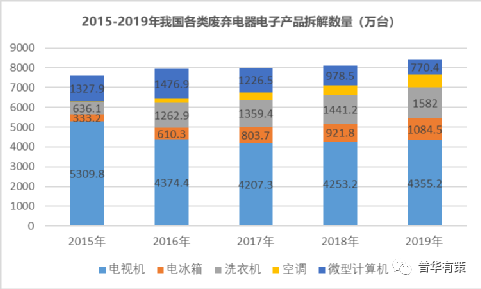

近年来,我国电子废物拆解量缓慢增长。2019 年,94家处理企业开展了废弃电器电子产品拆解处理活动,共拆解处理废弃“四机一脑”8,417.00万台,同比增长3.9%,拆解处理总重量约为217.9万吨,和报废量之间存在较大差距。此外,上述数据仅针对废弃“四机一脑”,其他各类电子废物拆解业务有待进一步开发。随着电子产品更新换代进一步提速,我国电子废物拆解市场前景广阔。

受益于监管力度的逐步加强,我国电子废物拆解行业规范性得到有效提升,截至2019年底,开展废弃电器电子产品拆解处理情况审核工作的29个省份全部聘请第三方机构参与省级审核工作。2019年全年,经省级环保部门审核和环保部技术复核确认的全国废弃“四机一脑”规范拆解处理数量为6,887.1万台,在总拆解数量中占比达到81.82%。随着监管体系的持续完善,预计我国电子废物拆解行业将保持有序健康发展的良好趋势。

2、电子废物拆解行业格局

我国电子废物拆解行业进入壁垒较高。2013年,财政部、环保部、发展改革委、工业和信息化部联合发布《关于完善废弃电器电子产品处理基金等政策的通知》,要求严格控制处理企业规划数量,优化处理企业结构,除将已获得基金补贴的优质处理企业纳入规划外,通知发布前已经环境保护部备案的各省(区、市)废弃电器电子产品处理企业规划数量不再增加,各省(区、市)环保部门要会同有关部门通过修订本地区规划,淘汰技术设备落后、不符合环保要求、资源综合利用率低、缺乏诚信和管理混乱的企业,并将优质处理企业纳入规划。截至目前,共有五批109家企业进入废弃电器电子产品处理基金补贴企业名单,2015年后无新增补贴企业。上述拆解企业主要分布在东部沿海地区,单个企业的拆解规模多数集中在100-200万台。以格林美、中再资环和启迪环境为代表的龙头企业市场占有率较高。

3、行业特有的经营模式及盈利模式

为支持电子废物拆解行业规范发展,国家建立废弃电器电子产品处理基金,用于废弃电器电子产品回收处理所需费用的补贴。除部分拆解产物的销售收入外,依法取得废弃电器电子产品处理资格的企业,对列入《废弃电器电子产品处理目录》的废弃电器电子产品进行拆解,可以申请基金补贴,基金补贴构成拆解企业收入的重要组成部分。

4、行业面临的挑战

(1)资金压力

受集约化处置的行业导向和逐步完善的监管体系影响,规模化、综合型环保企业的竞争优势将进一步增强。在废物处理和资源化利用行业集中度持续提升的大背景下,业内企业需要不断拓展经营范围,扩大业务规模,资金需求将随之增长。现阶段业内企业主要依靠自有资金和银行贷款的方式解决发展经营所需的资金,融资渠道较为单一,未来新建项目可能面临一定的资金压力。

(2)人才需求

废物处理和资源化利用行业相关技术可能涉及生物、化学、物理等多个领域,具有交叉性和复合性,综合处理技术水平决定企业的生产运营效率、市场拓展效果和未来发展空间。随着企业业务的持续扩张,企业对于高端技术和生产人才的需求也将进一步提升。

{kind=link}